PRIORITÉS RELATIVES AU BUDGET FÉDÉRAL DE 2012

Sommaire

Étant donné la situation économique actuelle, il est plus important que jamais d’établir des conditions favorables à la réussite des entreprises. Selon les prévisions, la reprise économique canadienne se poursuivra en 2012, mais un retour à la prospérité soutenue est loin d’être certain, compte tenu de la fragilité de l’économie mondiale.

La Chambre de commerce de Calgary représente plus de 3 200 membres. Elle cherche à améliorer la qualité du discours public sur les principales questions auxquelles font face ses membres et ses intervenants, ainsi qu’à accroître la sensibilisation à l’égard de ces questions. La Chambre a rédigé le présent document au nom de ses membres en vue d’aider le gouvernement à créer le meilleur environnement possible pour permettre aux entreprises de prospérer et de contribuer à une économie solide et durable qui favorise les investissements, la création de la richesse de même qu’une grande qualité de vie pour l’ensemble de la population canadienne.

Cette présentation dans le cadre des consultations prébudgétaires vise à donner suite aux principales questions mises de l’avant par le Comité permanent des finances de la Chambre des communes en lien avec les priorités de la Chambre de commerce de Calgary, lesquelles ont été établies en fonction de son sondage de 2011 à ce sujet auprès de ses membres. Au nombre de ces questions figurent la compétitivité économique, la gestion budgétaire au sein du gouvernement et les affaires municipales.

1. Comment l’équilibre budgétaire peut-il être atteint?

Gestion des dépenses : Adopter une approche cohérente à l’égard des dépenses publiques, en établissant les limites de l’augmentation des dépenses en fonction de la population et l’augmentation du taux d’inflation, ainsi que du produit intérieur brut (PIB) réel. Cette limite doit se situer entre 3 % et 0,32 % pour 2011-2012, selon une moyenne de 5 ans, ce qui signifie que les dépenses en lien avec les programmes ne devraient pas dépasser 255,8 milliards de dollars pour le présent exercice.

2. Comment une reprise économique soutenue peut-elle être assurée au Canada?

Augmentation de la productivité : Modifier le Programme du crédit d’impôt pour la recherche scientifique et le développement expérimental afin de donner aux entreprises publiques et aux sociétés privées n’étant pas sous contrôle canadien l’accès à un crédit d’impôt à l’investissement de 35 % pour le premier montant de 3 millions de dollars, à l’instar des sociétés privées sous contrôle canadien, et restructurer le crédit d’impôt de concert avec les provinces afin qu’il corresponde davantage à un modèle de rémunération des services, et ce, de manière à fournir un cadre plus uniforme qui s’appuie dans une plus grande mesure sur les principes à privilégier pour l’administration et l’application du crédit d’impôt pour la recherche scientifique et le développement expérimental.

3. Comment un niveau de vie élevé peut-il être atteint?

Stratégie urbaine nationale pour les grands centres urbains du Canada : Élaborer un nouveau cadre financier qui offrira une plus grande capacité sur le plan des gains pour les grands centres urbains du Canada, selon un principe sans incidence sur les recettes, ainsi que des dispositions pertinentes concernant la gouvernance, la transparence et la responsabilisation afin de permettre à ces centres d’offrir des infrastructures et des services améliorés à la population.

Atteindre l’équilibre budgétaire : La gestion budgétaire au sein du gouvernement au moyen d’une approche cohérente et intelligente en matière de dépenses

Les politiques budgétaires fédérales peuvent avoir une incidence considérable sur la compétitivité de l’économie canadienne. Plus particulièrement, l’approche adoptée par le gouvernement à l’égard de la gestion des dépenses, du déficit et de la dette peut exercer une influence importante sur l’attrait en matière d’investissements et le rendement économique du pays. La Chambre de commerce de Calgary conseille vivement aux dirigeants fédéraux d’appliquer des politiques de gestion budgétaire prudentes en lien avec les dépenses sur le plan des programmes et les niveaux d’endettement afin de favoriser la croissance stable et à long terme de l’économie canadienne.

La Chambre reconnaît la contribution du gouvernement fédéral à l’égard de la reprise économique par sa longue campagne de stimulation des dépenses pendant le ralentissement de l’économie. Les dépenses du gouvernement fédéral ont augmenté de 16,4 % en 2009, ce qui a permis d’injecter des capitaux grandement nécessaires dans l’économie. Cependant, cette augmentation des dépenses a aussi engendré un déficit fédéral record de 55,9 milliards de dollars, lequel, selon les prévisions, pourrait prendre jusqu’à 5 ans pour se résorber.

Les prévisions de croissance économique étant modérées pour l’économie canadienne en 2011-2012 et la confiance dans le milieu des entreprises de Calgary étant à son niveau le plus élevé depuis 2008, le moment est venu pour le gouvernement de réévaluer sont rôle au sein de l’économie. La Chambre de commerce de Calgary encourage le gouvernement à retirer les mesures de stimulation et à restreindre les dépenses générales, afin que le Canada puisse de nouveau s’appuyer sur les entreprises pour stimuler l’économie, permettant ainsi au gouvernement de retrouver l’équilibre budgétaire.

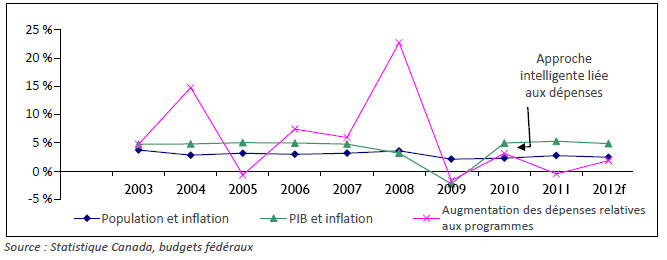

Aux fins de la gestion efficace des dépenses, la Chambre de commerce de Calgary propose que le gouvernement adopte une approche cohérente à cet égard, en établissant les limites de l’augmentation des dépenses en fonction de la population et l’augmentation du taux d’inflation, ainsi que du PIB réel. Cependant, pour 2011-2012, ces limites devraient se situer entre 5,1 % et 5,4 % (Figure 1), ce qui est relativement élevé compte tenu de l’augmentation plutôt importante des dépenses au cours des dernières années de récession. Lorsqu’une moyenne de 5 ans est utilisée pour créer une approche intelligente en matière de dépenses, les limites diminuent, s’établissant entre 0,032 % et 3 %. Il s’agit d’une approche bénéfique en ce sens qu’elle établit les paramètres des dépenses futures dans le contexte du climat budgétaire courant et des contraintes relatives aux dépenses, et envoie un message crédible au milieu des affaires et aux Canadiens, à savoir que le gouvernement est résolu à retrouver l’équilibre budgétaire.

Figure 1 – Augmentation des dépenses publiques relatives aux programmes par opposition à l’approche cohérente recommandée

Le budget fédéral de 2011-2012 déposé en mars 2011 proposait une augmentation des dépenses de 0,2 %, ce qui se situe amplement dans les limites proposées. En établissant les dépenses liées aux programmes selon l’extrémité inférieure du cadre des limites souhaitées, soit à environ 249 milliards de dollars, tout en affectant le reste du montant de 6,6 milliards[1] de dollars à l’extrémité supérieure du cadre en vue d’éliminer le déficit et, par la suite, de réduire le rapport dette-PIB, le Canada occupera une position financière enviable par comparaison à ses pairs sur la scène internationale.

La Chambre de commerce de Calgary recommande que le gouvernement du Canada adopte une approche cohérente à l’égard des dépenses publiques, en établissant les limites de l’augmentation des dépenses en fonction de la population et l’augmentation du taux d’inflation, ainsi que du PIB réel. Cette limite doit se situer entre 3 % et 0,32 % pour 2011-2012, selon une moyenne de 5 ans, ce qui signifie que les dépenses en lien avec les programmes ne devraient pas dépasser 255,8 milliards de dollars.

Assurer une reprise économique soutenue au Canada : Augmenter la productivité par la création d’un climat favorable à la recherche et au développement

Puisque l’économie albertaine est principalement axée sur l’exportation de produits de base sans l’ajout de valeur aux matières premières de la province, les investissements dans la recherche et le développement sont absolument nécessaires pour accroître la productivité. Il est bien documenté que la recherche et le développement augmentent la productivité globale des facteurs de même que la concurrence et l’innovation, offrant un taux de rendement qui dépasse celui que permettent les méthodes traditionnelles. La commercialisation des innovations et des nouveautés technologiques découlant de la recherche et du développement est également importante pour ce qui est d’améliorer la productivité. Toutefois, selon le Conference Board du Canada, « le pays ne réussit pas à commercialiser ses découvertes scientifiques et technologiques pour en faire des produits et des services de réputation internationale. »

L’un des principaux leviers sur les plans des politiques fédérales permettant de stimuler les investissements dans la recherche et, par le fait même, la croissance de la productivité et la démocratisation des marchés financiers est le Programme du crédit d’impôt pour la recherche scientifique et le développement expérimental. Le Programme crée toutefois des structures fiscales différentes, lesquelles pénalisent injustement les entreprises publiques naissantes. Puisque la majorité des entreprises publiques sont situées en Alberta et en Colombie-Britannique (représentant 54,5 % des entreprises publiques au Canada)[2], ce crédit favorise de manière inéquitable les sociétés privées sous contrôle canadien dans l’est du pays en leur accordant un avantage de 35 % sur le plan du crédit d’impôt à l’investissement (CII) pour les dépenses jusqu’à concurrence de 3 millions de dollars, de même qu’un CII de 20 % pour tout montant supérieur à 3 millions de dollars, tandis que les entreprises publiques et les sociétés privées n’étant pas sous contrôle canadien ne reçoivent que 20 %[3].

En réalité, le crédit d’impôt dissuade les petites entreprises privées de devenir des entreprises publiques, nuisant ainsi à la démocratisation des marchés financiers et à la création de richesses, en plus d’empêcher l’Agence du revenu du Canada de bénéficier des avantages qu’offrent les entreprises publiques par opposition aux entreprises privées en ce qui touche la communication des documents et les pistes de vérification. Une approche raisonnable et équitable consisterait à appliquer le crédit d’impôt remboursable de 35 % au premier montant de 3 millions de dollars, mais à veiller à ce que les CII ne soient pas remboursables pour les dépenses dépassant la limite de 3 millions de dollars, donnant ainsi aux entreprises publiques l’accès à des CII remboursables fédéraux de 1,05 million de dollars pouvant servir par la suite à l’accroissement de la productivité canadienne. On estime qu’un accroissement de 100 $ du capital investi en recherche et en développement dans un secteur d’activité fait augmenter de 32 $ à 162 $ (selon l’industrie) la production canadienne[4]. À l’aide de la valeur médiane de cette fourchette (97 $), il est possible d’établir que les retombées bénéfiques des crédits d’impôt de 1,05 million de dollars par entreprise correspondent à une croissance de la productivité d’environ 2,07 millions de dollars.

La plupart des entreprises publiques canadiennes sont soit de très grande envergure (surtout en Ontario) ou de très petite taille (tout particulièrement en Alberta et en Colombie-Britannique); les lois de réglementation en vigueur favorisent l’intégrité des grandes entreprises tout en imposant un fardeau indu aux plus petites[5]. Les entreprises perdent la portion remboursable en espèces de leur réclamation dans le cadre du Programme du crédit d’impôt pour la recherche scientifique et le développement expérimental lorsqu’elles deviennent publiques, cette portion étant généralement consacrée de nouveau à la recherche et au développement. Essentiellement, cette approche diminue le montant d’argent que pourrait utiliser une petite entreprise en vue de la recherche et du développement en le liant à un crédit d’impôt limité n’offrant aucun avantage notable. En outre, le gouvernement a du mal à appliquer et à faire respecter le cadre fiscal du Programme de façon uniforme[6]. En structurant le crédit d’impôt de manière à ce qu’il corresponde davantage à un modèle de rémunération des services (semblable à l’approche adoptée par le Bureau des brevets), il serait possible de fournir un cadre plus uniforme qui s’appuie dans une plus grande mesure sur les principes à privilégier pour l’administration et l’application du crédit d’impôt pour la recherche scientifique et le développement expérimental, ce qui renforcerait l’efficacité et l’intégrité du système de crédits, et, par conséquent, en améliorerait l’utilisation.

Les différences entre les politiques provinciales contribuent également aux difficultés associées à la stimulation des investissements dans la recherche et le développement à l’échelle du pays. Toutes les provinces sauf deux (Alberta et Île-du-Prince-Édouard) octroient des subventions pour la recherche et le développement dans le cadre de partenariats en complément du programme fédéral. Ces différences nuisent à l’uniformité des décisions prises dans les diverses régions concernant les investissements dans la recherche et le développement. Plus particulièrement, cela peut [1] rediriger vers une autre province les investissements destinés à l'origine à une province donnée; [2] se traduire par la subvention implicite d’autres provinces, étant donné l’augmentation des paiements de péréquation fiscale découlant des recettes fiscales plus élevées générées par l’offre d’un moins grand nombre de crédits d’impôt[7].

La Chambre de commerce de Calgary recommande que le gouvernement du Canada modifie le Programme du crédit d’impôt pour la recherche scientifique et le développement expérimental afin de donner aux entreprises publiques et aux sociétés privées n’étant pas sous contrôle canadien l’accès à un crédit d’impôt à l’investissement de 35 % pour le premier montant de 3 millions de dollars, à l’instar des sociétés privées sous contrôle canadien, et restructure le crédit d’impôt de concert avec les provinces afin qu’il corresponde davantage à un modèle de rémunération des services, et ce, de manière à fournir un cadre plus uniforme qui s’appuie dans une plus grande mesure sur les principes à privilégier pour l’administration et l’application du crédit d’impôt pour la recherche scientifique et le développement expérimental.

Atteindre un niveau de vie plus élevé : Mettre en œuvre une Stratégie urbaine nationale pour les grands centres urbains du Canada

Plus de 80 % des Canadiens vivent dans les grands centres urbains du pays[8], lesquels jouent le premier rôle pour ce qui est de notre prospérité économique et offrent l’environnement nécessaire aux progrès économiques soutenus[9]. Comme l’a souligné le Groupe d’étude sur les politiques en matière de concurrence mis sur pied par le gouvernement fédéral, les « vastes et dynamiques centres urbains revêt[ent] une importance nationale, dont l’influence dépasse une région ou une province[10] ».

Le volet principal d’une stratégie visant à soutenir les centres urbains du Canada doit être la réforme budgétaire. Bien que les administrations municipales offrent des services à 80 % de la population canadienne, les recettes municipales ne représentent qu’environ 10 % de l’ensemble des recettes gouvernementales[11]. Les services offerts, notamment le logement abordable, le transport en commun et d’autres formes de services touchant l’infrastructure ainsi que les services de soutien et d’établissement à l’intention des immigrants, diffèrent sur les plans de la nature et de la portée selon qu’il s’agit de vastes centres urbains ou de municipalités plus petites. Dans bien des cas, les gouvernements fédéral et provinciaux disposent de programmes à l’appui de la prestation de ces services. Toutefois, les leviers financiers en place sont souvent insuffisants pour permettre aux grands centres urbains du pays de répondre à la demande relative aux services en question.

Les municipalités tendent à se fier principalement sur les impôts fonciers et les subventions octroyées par les ordres de gouvernement supérieurs en tant que principales sources de revenus. Il s’agit de sources qui ne sont pas adaptées aux activités municipales et à la demande des citoyens, ou encore qui créent une lacune en matière de responsabilisation en ce sens qu’elles ne proviennent pas directement des contribuables.

Les grands centres urbains du Canada ont besoin d’une base de revenus plus stable et sécuritaire, davantage susceptible de croître et établie aux termes d’un cadre qui garantit des recettes fiscales suffisantes et prévisibles pour soutenir l’infrastructure et les opérations municipales. Cependant, pour que les efforts déployés en vue de permettre aux municipalités d’avoir accès à des recettes plus importantes se révèlent efficaces, les municipalités doivent faire preuve d’une discipline suffisante sur le plan financier grâce à une meilleure transparence et à des mesures de contrôle des coûts plus rigoureuses.

En outre, étant donné les conditions économiques actuelles, les initiatives visant à améliorer la capacité financière des municipalités ne doivent pas entraîner une augmentation des impôts. Les gouvernements fédéral et provinciaux sont aux prises avec des déficits importants et prennent des mesures pour ralentir la hausse de leurs dépenses. Parallèlement, de nombreuses administrations municipales n’établissent pas leurs budgets selon une approche axée sur la viabilité budgétaire. L’augmentation des impôts fonciers dans les centres urbains du Canada se révèle beaucoup plus importante que le taux de croissance démographique, le taux d’inflation ou l’augmentation du PIB réel. De même, il ne semble pas y avoir d’amélioration notable de la productivité au sein des administrations municipales.

Par conséquent, tout nouveau cadre financier municipal exigerait du gouvernement fédéral qu’il collabore avec les provinces et les villes pour éliminer les transferts municipaux et réduire les impôts tout en procurant aux villes de nouveaux outils leur permettant de générer elles‑mêmes des recettes équivalentes.

La Chambre de commerce de Calgary recommande que le gouvernement fédéral collabore avec les provinces et les grands centres urbains du Canada en vue de l’élaboration d’un nouveau cadre financier qui offrira à ces derniers une plus grande capacité sur le plan des gains, selon un principe sans incidence sur les recettes, ainsi que de dispositions pertinentes concernant la gouvernance, la transparence et la responsabilisation afin de permettre à ces centres d’offrir des infrastructures et des services améliorés à la population.

[1] James Flaherty, Budget 2011 : La prochaine phase du Plan d’action économique du Canada. Déposé à la Chambre des communes le 22 mars 2011.

[2] Christopher Nicholls, The Characteristics of Canada’s Capital Markets and the Illustrative Case of Canada’s Legislative Regulatory Response to Sarbanes-Oxley, 2006, p. 150. http://www.tfmsl.ca/docs/V4(3A)%20Nicholls.pdf

[3] Agence du revenu du Canada, Recherche scientifique et développement expérimental : Notre programme (consulté le 21 décembre 2010). http://www.cra-arc.gc.ca/txcrdt/sred-rsde/bts-fra.html

[4] Jeffrey I. Bernstein de l’Université Carleton et du National Bureau of Economic Research, à forfait pour Industrie Canada, septembre 1994.

http://www.ic.gc.ca/eic/site/eas-aes.nsf/fra/ra00045.html

[5] Christopher Nicholls, The Characteristics of Canada’s Capital Markets and the Illustrative Case of Canada’s Legislative Regulatory Response to Sarbanes-Oxley, 2006, p. 134, 189. http://www.tfmsl.ca/docs/V4(3A)%20Nicholls.pdf

[6] Agence du revenu du Canada, Aperçu du programme d’encouragements fiscaux pour la recherche scientifique et le développement expérimental, p. 4. www.cra-arc.gc.ca/F/pub/tg/rc4472/rc4472-f.pdf

[7] Kenneth J. McKenzie, Tax Subsidies for R&D in Canadian Provinces, Canadian Public Policy- Analyse de Politiques (vol. XXXI, no 1, 2005), p. 38. http://www.ucalgary.ca/iaprfiles/technicalpapers/iapr-tp-05014.pdf

[8] Statistique Canada, Tableaux : Population urbaine et rurale, par province et territoire, 2006.

[9] Institute for Competitiveness & Prosperity, Measuring Ontario’s Prosperity: Developing an Economic Indicator System, document de travail no 2, 2002, p. 23.

[10] Groupe d’étude sur les politiques en matière de concurrence, Foncer pour gagner : rapport final – juin 2008 (Ottawa : gouvernement du Canada, 2008), p. 84.

[11] Harry Kitchen et Enid Slack, Trends in Public Finance in Canada, 2006. http://www.utoronto.ca/mcis/imfg/pdf/trends%20in%20public%20finance%20in%20Canada%20-%20June%201.pdf